文章来源:清华金融评论

在土地供应层面,中国城市建成区之中用于居住用地的比例显著低于国际水平。在不同城市中,供地意愿也有很大的差异。大城市和特大城市供地意愿更低,但中小城市的供地意愿相对较高。2012年以来,人口集中流入了大城市和特大城市,同时由于这些城市供地意愿较低,产生了明显的房价上涨压力。

从供应层面上来看,中国大陆的房地产市场,与全世界绝大部分国家和地区最根本的差异在于土地制度:中国大陆的城市土地制度是国有的,全世界绝大多数城市和地区土地是私有的。

其影响在于,在私有制度下,土地供应是竞争性的;在国有制度下,土地供应是垄断性的。

换句话说,人口流入城市会推动房价和地价上升,在私有制度下,这会刺激城市土地所有者增加住宅用地的市场供应,或者通过政治游说提高住宅用地的密度和容积率,来变相地扩大城市土地的供应。这一机制约束了地价的上升幅度,从而限制了房价的水平。

在国有制度下,由于缺乏其他供地主体的竞争,面对大量人口流入,城市土地供应难以快速扩大,这样人口流入压力更多地体现为地价和房价的上升。实际上,在任何一个垄断市场上,相对于竞争市场而言,产品的价格总是显著更高。土地垄断的情况,应该符合这一模式。

如果进一步考虑政府决策的政治经济过程,那么土地垄断的情况会更复杂:面对过高的地价和房价,存在很强的呼吁要求政府增加土地供应。但如果政府切实地大量增加供地,从而导致地价和房价的下跌,这几乎确定地会受到银行和大量社会中产阶层的反对,毕竟银行的按揭和抵押贷款、中产阶层的主要财富都集中的土地和房地产市场;但如果政府严格控制供地,进而导致地价和房价上升,这又会受到刚进入城市的年轻人,以及没有住房的低收入者的反对。

问题在于,在许多时候,银行和中产阶层的政治影响力显然会更大。

在私有土地制度下,由于土地所有人之间的竞争,这一政治经济过程大体上是不存在的。

那么这一理论分析在多大程度上可以解释中国的土地供应情况、以及与国际城市之间的差异呢?将会看到,尽管实际的数据和情况要更加复杂一些,但对于中国特大城市的情况而言,这一分析与现实符合得比较好。

居住用地供应比例低于国际水平

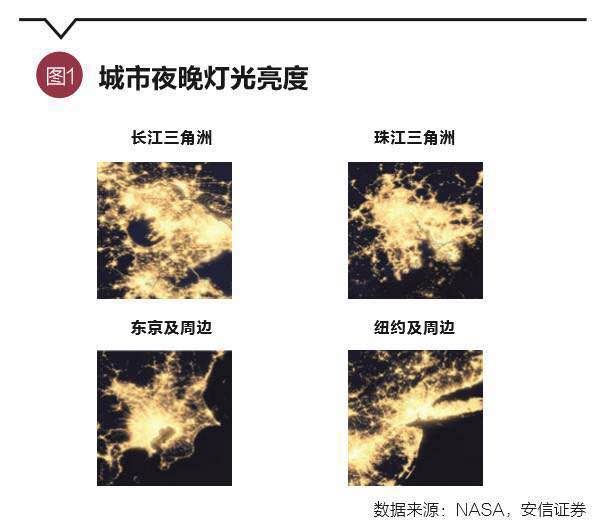

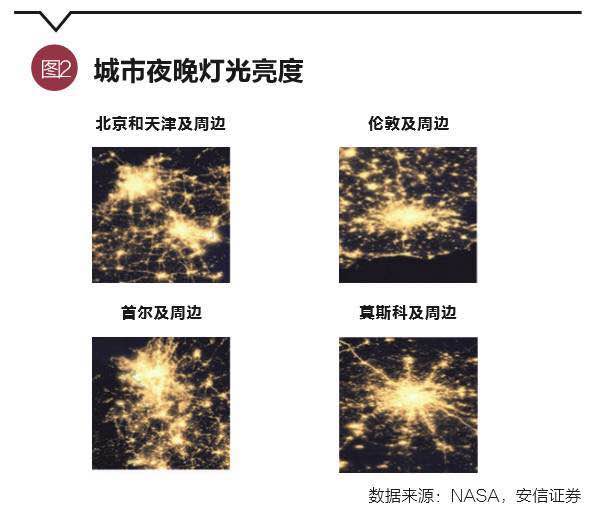

首先,我们使用美国国家航空航天局的数据,观察相同的比例尺下在高空拍下来的城市夜晚灯光亮度。图1是四个地区,包括中国的长三角、珠三角、东京周边以及纽约的周边。图2是北京和天津的周边,伦敦的周边,韩国首尔的周边以及莫斯科的周边。

粗略的观察和仔细的计算均可以显示:图1中的城市,灯光总体亮度更大,比较亮的区域范围更大,中心与外围区域灯光亮度的落差较小。图2中的城市,灯光非常亮的区域范围相对更小,中心区域的亮度与周围的亮度落差比较大。为什么会这样呢?

我们的猜测是:图1中的城市都是重要的海港城市,位于海岸线附近,便于参加全球贸易和生产的分工,因此其经济活动发达,人烟非常稠密。它是大航海时代以来全球经济一体化力量的反映。

图2中的城市主要是一些内陆型的城市,其产生和兴起更多地反映了政治力量的影响,它的经济辐射力相对较弱。

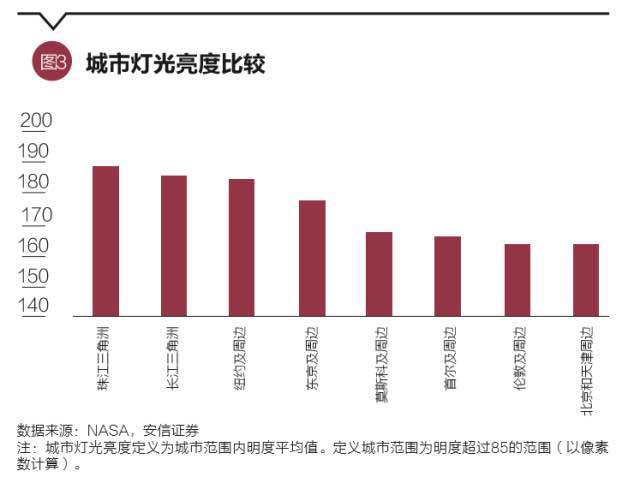

从城市夜晚的亮度来看,尽管每组城市内部区别不大,而两组城市之间的区别非常明显,但更精细的比较显示,详见图3和图4,中国的长三角和珠三角灯光覆盖的范围以及亮度比东京周边要更亮一些;而北京周边的灯光亮度比伦敦以及首尔更暗。

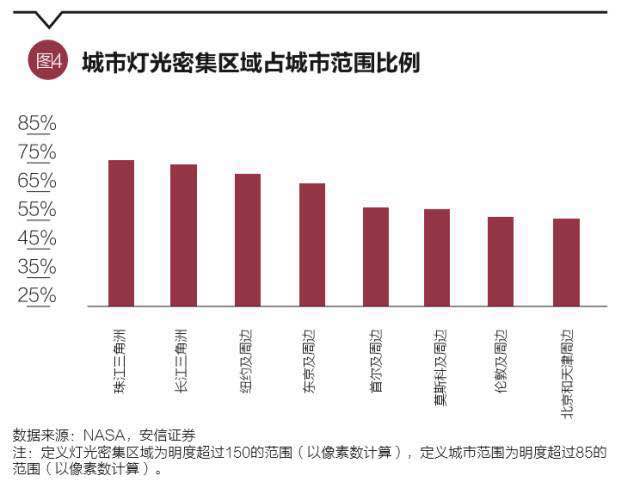

对于海港型的城市来讲,除了居住用地之外,还有商业、工业、仓储等很多竞争性的土地需求。同时由于经济更发达,城市之间连接紧密,人口居住在城市外围享有的公共服务的落差没有那么大。这使得城市的建成区域范围内,用于居住用地的比例可以相对比较低。

对于内陆型的城市,由于内外围经济落差较大,土地的竞争性用途较少,工业、商业和仓储物流活动相对较弱,人口大多集中在市中心区域,所以这些城市用于居住用地的比例可以更高一些。

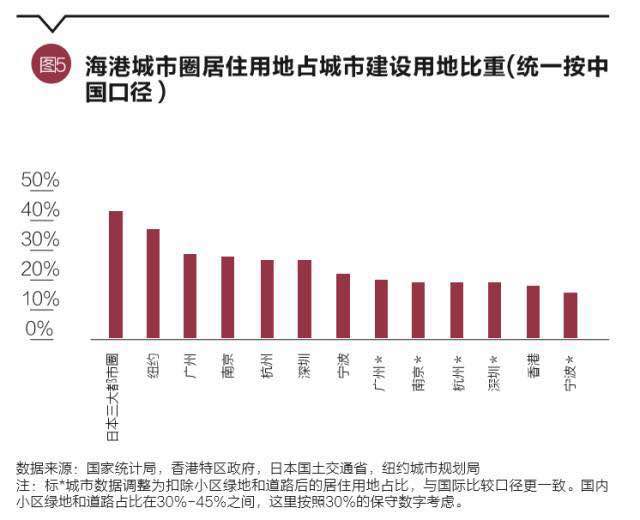

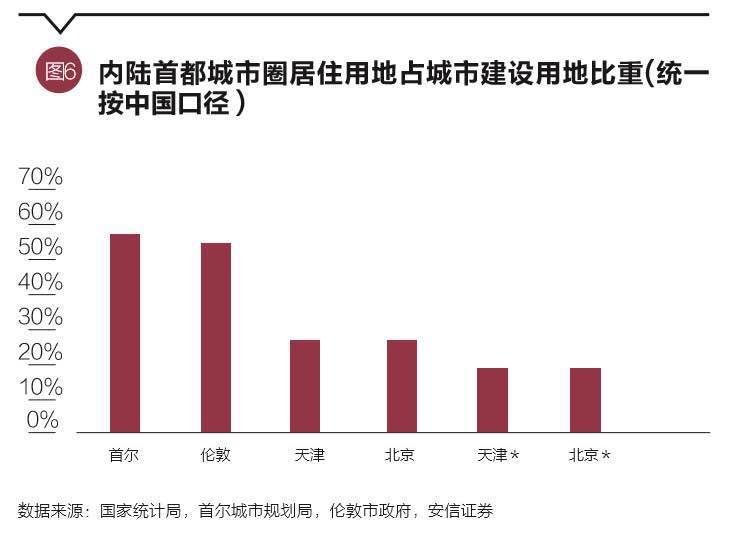

在这一背景下,观察城市居住用地占城市建设用地的比重,详见图5和图6,这一指标反映了市政公用设施可以到达的区域内土地被用于住宅的比例。

首先来看海港城市,日本三大城市圈居住用地占比为44%,纽约为38%。对比而言,尽管经济发达程度和人员稠密程度接近,但在城市建设用地之中用于居住用地的比例,中国的深圳只有19%,香港是18%。

再比较内陆型城市,首尔和伦敦城市圈居住用地占城市建设用地比重分别是57%和55%。而北京和天津仅有19%。

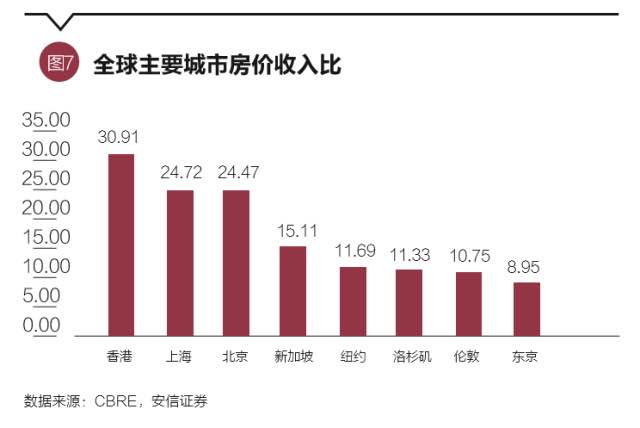

与首尔、伦敦、东京等城市圈相比,由于北京、深圳、香港的土地用于居住用地的比例相对较少,其结果是地价和房价显著更高,这体现在全球主要城市房价收入比数据上,详见图7。例如香港是30.91,上海是24.72,北京是24.47,显著高于全球其他主要城市。这凸显了土地供应的重要影响。

居住用地供应对房价的影响

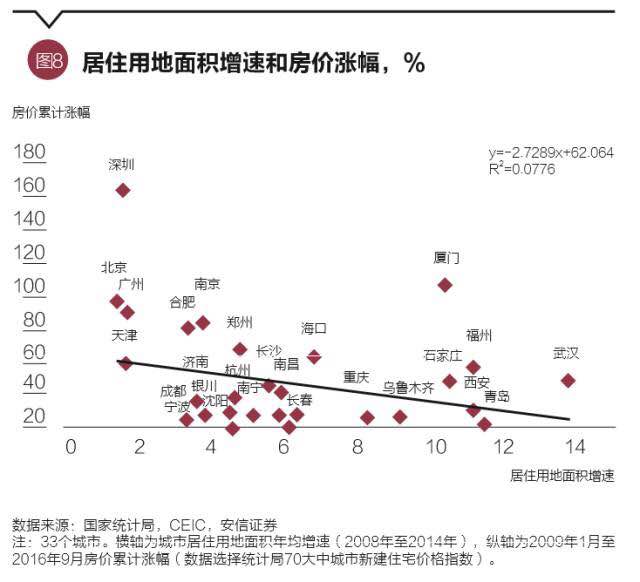

我们还可以基于中国不同城市的横断面数据,研究建成区居住用地面积的增长和房价涨幅的关系,来进一步揭示土地供应层面的问题。

图8的横轴是2008年至2014年城市居住用地面积年均增速,纵轴为2009年1月至2016年9月房价累计涨幅。其拟合优度只有7%,显示居住用地增速和房价涨幅之间的关系并不紧密。

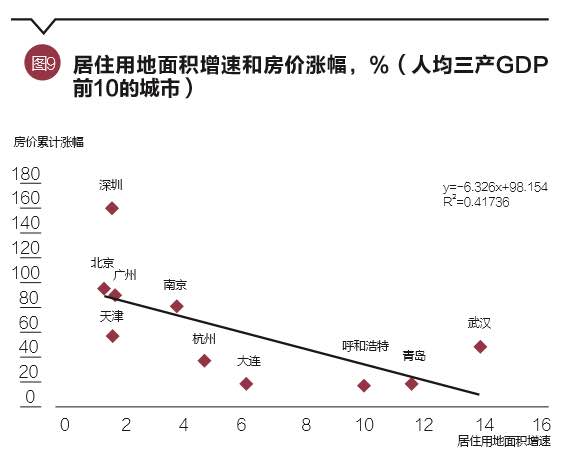

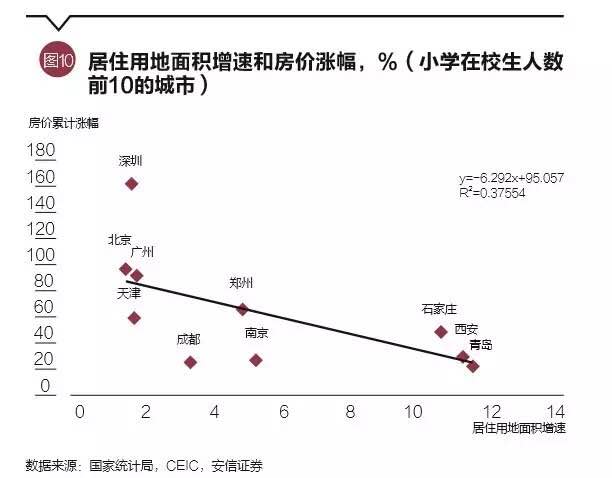

但是如果我们集中研究中国在某一些指标上(例如常住人口、在校小学生人数、服务业发达程度等)的前十大城市,其拟合优度则显著提升(见图9到图10)。

如果我们研究中小城市样本范围内土地增速和房价的关系,则会发现两者之间基本没有关联,甚至会出现土地供应越大,房价涨幅越高的情况。

从技术上看,土地供应与房价相互影响,存在所谓内生性问题:土地供应上升会导致房价下跌;房价上涨也会导致土地供应上升。因此,设法控制内生性影响,准确地估算土地供应对房价的影响需要一些技术手段,例如使用工具变量来分析。我们的尝试倾向于显示,在设法控制了土地的内生性以后,土地供应总体上对房价具有影响,方向符合理论预期。

然而,综合这些证据,我们仍然可以比较确定地认为,对于中国的大城市和特大城市而言,土地供应的外生性相当强,房价上涨刺激土地供应的作用很微弱;但是对于大量的中小城市而言,土地供应存在很强的内生性,房价上升能够刺激土地供应的明显响应。

这似乎与本节开头部分关于土地制度的理论讨论不很一致,原因何在呢?我们可以提出两个方面的因素:

一、土地供应的潜在竞争。对于中小城市而言,其更多地依赖制造业和中低端服务业,这样城市之间存在明显的竞争。如果一个城市通过控制土地推高了房屋价格,那么人口和工商业活动就会流向其他中小城市,这一潜在的竞争机制与土地私有制度下的情况是相似的,这约束了地价和房价的上涨。

但是对于特大城市而言,它更多地依赖高端制造业和现代服务业,再加上公共资源获取方面的独特地位,这些经济活动缺乏竞争,难以转移,这使得政府控制土地供应所承担的经济成本相对较小。

二、决策和认知上的原因。中国大中小城市居住用地的比例大致都在30%附近,控制小区内的道路和绿地后进一步降低到20%左右,这显然与城市规划相关,背后存在认知上的原因。此外,政府可能倾向于认为大城市有诸多负的外部性,例如交通拥堵,噪音和环境污染,淡水供应压力等,因此希望限制大城市人口规模,并减少供地。

从国际比较看,中国是一个人多地少的国家,适合建造大城市的平原地区更加稀缺,因此需要提高土地的使用效率;但中国城市内居住用地的比率又远低于国际水平,城市的扩大主要依靠更多地征地,土地的使用很不经济。这反映了认知习惯、土地制度、决策模式等一些因素的影响,值得深入思考。

例如,在私有土地制度下,随着房屋价格的上升,市中心的土地所有者会倾向于将土地转为住宅用途,或提高容积率,并游说政府修改规划,但这一机制在土地国有制度下是不存在的,这导致了土地使用效率的差异。

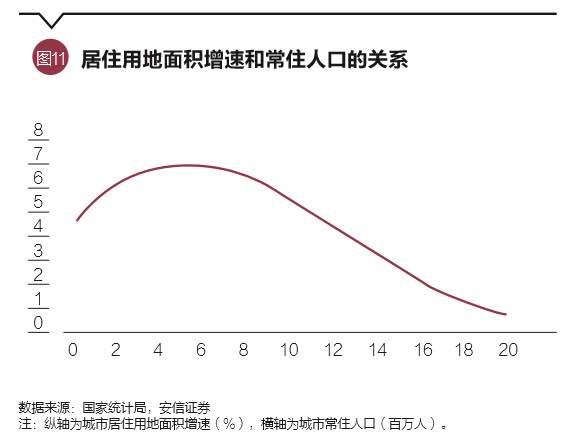

基于前述讨论,我们根据中国城市的常住人口规模,拟合了城市土地供应的情况(见图11)。可以看到,当人口低于500万时,随着人口的增加,土地供应是明显上升的,但超过这一阈值后,土地的供应开始下降,在城市人口达到2000万左右时,土地供应增速异常低。

总结上述讨论的内容,从国际比较来看,中国城市建成区之中用于居住用地的比例显著低于国际水平。在不同城市中,供地意愿也有很大的差异。大城市和特大城市供地意愿更低,但中小城市的供地意愿相对较高。

2012年以来,人口集中流入了大城市和特大城市,同时由于这些城市供地意愿较低,产生了明显的房价上涨压力。但在大量的二线以下城市,人口流入速度相对较慢,同时城市供地意愿相对更强,房价的表现也较弱。