文章来源:冰川思想库

随着低利率时代即将终结,加杠杆、造泡沫的周期也将终结。伴随着动荡和阵痛,一个新周期,就要诞生了。

3月16日凌晨两点,美国联邦储备委员会宣布将联邦基金利率目标区间上调25个基点到0.75%至1%水平,这是美国自本轮金融危机以来的第三次加息。

从耶伦讲话来分析,年内再加息两次是大概率事件。

这是一次被普遍预期的加息。

现实中,从今年3月初开始,伴随美国经济靓丽数据的不断催化,其利率期货市场的走势清晰表明,市场预期当月加息的概率从60%飞速跃升到100%。

因此,在加息消息披露后,美元指数回撤、美国债收益率反弹、金价跳涨,包括油价在内的大宗商品价格波动,或许都只是已将消息吸收后市场的正常反应,并不令人感到奇怪。

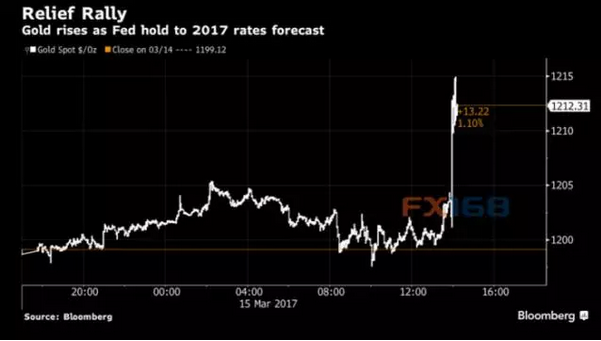

▲美联储宣布加息后一小时内,COMEX期金一度飙升至1215.20美元/盎司(来源:彭博、FX168财经网)

人性弱点的存在,让大众普遍缺乏勇气直面悲观的未来,反而乐于给自己编王子与公主笑傲江湖的童话故事以自我安慰。

回到当下,如果我们仍为美国加息后的市场反应而窃喜,胡说什么“这是鸽派风格的加息”,并为人民币汇率压力稍缓而暗舒一口气,乃至进一步因国内包括房产在内的资产价格贬值压力稍减而弹冠相庆,均属于惯于自我蒙蔽的懦弱人性表现。

我们要正视一个关键事实——本轮金融危机的始作俑者美国,其经济已率先走出了危机的阴影,复苏正在领先全球。

这意味着,美国的加息将是趋势性的。当前,仅仅是开始阶段。

可以想见,随着美国经济进一步好转,量化宽松的货币政策会逐步正常化(即收缩)。收缩进度仅仅是快与慢的问题。

昔日跟随其“开闸放水”的欧洲、日本和我国等等,将或被动、或主动地调整自身的政策节奏或方向。这不是节操问题,这是不以人的意志为转移的客观经济规律。

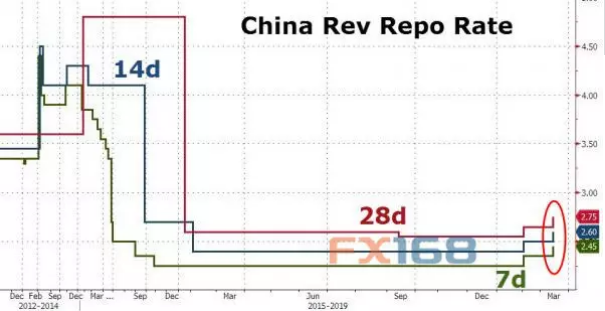

一个小例子,3月16日,美国加息后几个小时,我国央行分别上调了7天、14天、28天逆回购利率10个BP,分别至2.45%、2.6%和2.75%;分别上调6个月及1年期MLF利率10个BP至3.05%和3.2%。

细看人行跟进上调利率的背景,是我国2月份居民消费价格仅仅同比上涨0.8%。而美国2月未经季节调整的CPI涨幅是2.7%,创五年新高。

▲美联储宣布加息后几个小时,中国央行分别上调了7天、14天和28天逆回购利率至2.45%、2.6%和2.75%(来源:Zerohedge、FX168财经网)

历史的经验是,布雷顿森林体系崩溃后,每一次利率拐点都会形成新周期,也会带来政治、经济领域的大震荡。

1980年代是日本泡沫经济破裂、苏联解体;1990年代是亚洲金融危机;2000年以降,是网络泡沫破裂、次贷危机……

审视美国联邦利率走势,我们正处于以30年计的长期低点。随着美国再一次进入加息通道,新的动荡时代近在眼前。

在这个大背景下,美国今年再行加息两次还是三次,是9月加还是6月加,争论这些皮毛问题,是在浪费时间。对我国而言,我们要着力解决的,是正在面临的尴尬处境。

尽管美国加息,我国央行跟进调升市场利率,市场资金面日益收紧,但存贷款利率仍然不变。网络调侃说,这是他人紧皮带扣,而我们吸气收腹。意即,这样的公开市场政策是权宜之计。

由于“新常态”基础尚不牢固,我国咬牙跟进加息周期暂不现实。这样一来,就很尴尬了:

一方面,不断推升市场资金成本,筑起政策“高墙”防止资本外逃,扛着贸易逆差,维护汇率稳定。

另一方面,伴随名义利率和实际利率之差不断扩大,内需不振,居民则惧怕本币贬值,蜂拥加杠杆进入楼市。政策左支右绌间,顾此则失彼。

好在,混乱的欧洲、萎靡的日本、衰退的新兴市场……一蟹不如一蟹。让我国经济席面仍然得以保持热闹。但时间已然宝贵,我们的政策需要抓紧时间做出关键改革。

核心就是要通过系列政策宣示,尽快扭转我国民众对货币贬值叠加资产泡沫的一致性预期。当下财政、货币政策方面,至少有两大抓手:

一是通过降准,推动准备率正常化,释放增长潜力;二是加快税制改革,抑制资产泡沫,提振消费、实业投资。借此实现“三去一降一补”,把资本重新引到实体经济领域。进退之间,美联储“卖预期、送事实”的手法,值得我们效法。

随着低利率时代即将终结,加杠杆、造泡沫的周期也将终结。伴随着动荡和阵痛,一个新周期,就要诞生了。